2022年是不是买房的好时机?你有买房的打算吗?

2022年是不是买房的好时机?

其实对于需要买房的刚需人来说,不管是高价,还会低价,到了需要的时候不管时机你都得买,只不过你买房的时候是不是遇到了好政策,实属运气,其实2022年就是一个买房好时机。

先来回忆一下2021楼市。

一、2021年的楼市动荡

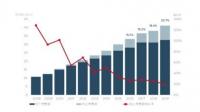

2021年上半年楼市快速增长,到了下半年直接腰斩。

原因是由于疫情后货币环境较宽松,经营贷等各种投机投资资金流向楼市,叠加一线城市“学区房”热,全国一线及核心二线城市的新房和二手房价同步飞涨,尤其是珠三角和长三角更为明显。

2021年大城市的楼房成交量并不理想,特别是二手房这块业务的保费量直接比腰斩还惨,一降再降,从2万套左右,直接降到1万套左右,甚至月成交量低于一万,更别说二三线城市的二手房成交了,个别区更是半年没一个。

当然做最主要的还是银行杠杆率太高,而超八成杠杆全部流入房地产行业,更可怕的是,购房需求的放缓迹象已经开始显现,一旦后期居民购房需求跟不上,资产价格在上涨到难以承受的程度时,那么开发商和银行手中的杠杆就会雪崩式崩塌,必然会发生暴跌,仿佛气泡破灭,经济开始由繁荣转向衰退,人称“泡沫经济”(Foam Economy)。

这也是为什么二手房速冻,新房降温,房企资金无法回笼,房企债务危机立刻到来的原因,现金流枯竭,无法良性循环,某大就是例子。

住建部开始严控炒楼,哄抬价格,约谈炒房客、房企、银行,银行不得不踩急刹车了。

二、2022楼市将是平稳的一年

为什么这样说?

虽然出台了“限涨“政策,但是很多地方也推出“限跌”政策,以确保楼市的稳定,经过了2021的动荡,稳定持续性是必然的。

2月24日,国务院新闻办公室举行发布会。

住建部部长王蒙徽对2022楼市重磅定调,主要为两个方面:

第一,就是保持调控政策的连续性和稳定性,增强调控政策的精确性和协调性。

第二,就是继续稳妥实施房地产长效机制,保障住房的刚需,同时满足合理的改善性需求,促进房地产良性循环和健康发展,不把房地产作为短期刺激经济的工具和手段,努力地稳地价,稳房价,稳预期。

以“保交楼、保民生、保稳定”为首要目标,稳是重点,坚决有力处置个别房地产企业因债务违约所引发的房地产项目逾期交付风险。

而且新年开始,也有一些政策,楼市政策、信贷环境无一释放出松动的信号,许多城市已经出现了降首付、降利率。

跌是很难再跌的了,这种平稳不涨,有政策的的时候不就是入手的好时机吗?

2022年首套买房新政策:

贷款买房首付规定:公积金贷款首付比例为首套房90㎡(含)以下的公积金贷款首付比例不得低于20%,90㎡以上的住房公积金贷款首付款比例不得低于30%。首套房商业贷款首付比例为30%,使用商业贷款买房利率将会上浮。

契税规定:家庭首套房购房面积90平米及以下,契税为1%;购房面积90平米以上,契税为1.5%。

当然刚需的时候,不管是农村自建房房,还是城市里买房,不管是高价还是低价,该建还得建,该买还是得买。

百度百科-房地产泡沫

10 月全国个人住房贷款环比多增超千亿,这些数字说明了什么?

这说明人们的购房欲望达到了高峰,另外就是贷款买房,国家给开了绿灯,人们充分利用了这个有利的条件。近期按揭贷款政策有所调整,促进房地产市场平稳发展。房企融资正恢复正常,居民购房意愿也有了边际提升。

扩展资料:

一、国家对房地产市场的调控

1、个人层面:经过前期的调控,居民对房地产市场认识也逐渐回归理性,房子在一些人的意识里逐渐由投资品向居住需求回归,人们对房地产市场的预期也发生了变化。对于房地产市场来说,预期是非常重要的,实际上前期非理性发展有很大一个支撑因素是房价不断上涨的预期,但这个预期已经不合时宜。但反过来看,为了保证房地产市场的健康发展,也不是使人们对房地产市场形成过度悲观预期,毕竟过度悲观的预期是房地产市场健康发展背道而驰的。

2、政策层面:“房住不炒”是当前及未来一段时间我国房地产市场发展的基本定位。房地产市场非理性发展会产生很多经济和社会问题,利少而弊多,这里不再赘述,所以中央下定决心要将房地产市场拉回到正常发展轨道。但也要明确,让房地产市场回归理性发展轨道,并不意味着一味地打压房地产市场,而是要维护其健康发展。毋庸置疑,房地产市场是经济的重要组成部分,其理性发展将会对经济产生良性作用,也会有助于满足人们的住房需求。宏观政策的跨周期调节也会兼顾房地产市场的平稳发展。

3、金融层面:

一、要防范房地产市场产生风险,包括房价过快增长、房地产商债务问题等,并向金融部门传导;

二、要保证刚性住房群体的信贷需求,在贷款首付比例和利率方面对首套房购房者予以支持,例如数据显示,银行个人住房贷款中有90%以上都是首套房贷款;三、房地产市场相关信贷变化是经济总体信贷形势的一部分,一定范围内的松紧都是正常的,而且房地产是实体经济的重要部分,信贷对其有合理支持也是正常的,但信贷政策不会支持房地产市场非理性发展;

四、金融机构在符合调控要求的情况下,在房地产信贷方面也有自己的节奏和把握,前期个人住房贷款增速较低为之后信贷形势留出了较大空间;

五、在保证刚性需求条件下的个人住房贷款(包括房地产市场的其他相关贷款)适度增加,有助于缓解部分房地产商出现的债务问题,也有利于抑制房地产市场所产生的负面效应向其他市场主体传染。

中国经济一季报出炉,这份成绩单中释放了哪些信息?

这份成绩单释放了三点信号。

一、我国不会下调5.5%的增长目标。

中国经济一季报交出了一份精彩的财报,同比增长了4.8%,而且国民生产总值又创新高,达到了27万亿人民币,这是我国经济平稳发展,向上向好发展的表现,体现了我国经济的持续性健康发展,因此国家统计局表示我国不会下调国民生产总值年增长5.5%的目标,随着疫情的逐渐好转再加上我国实行稳健的财政政策,对银行降低存款准备金率,刺激金融贷款加大对小微企业的贷款力度,我国经济全年增长的目标一定能实现。

二、我国将推进全国统一大市场建设。

国家统计局公布我国一季报数据后,也透露了一个积极的信号,我国将着手建立全国统一大市场,这是从基础设施建设,市场设施建设着手建立的市场,将补全我国各地市基础设施不足导致市场活力不够的问题,建立全国统一大市场将以物流为依托,基础设施为主体,发挥区域协同优势,进一步做大我国的市场经济,破除地方保护政策,进一步加大开放,形成更加高效,更加强大的市场,让我国的经济进一步高质量发展。

三、我国经济仍面临挑战

当前在国际形势比较严峻的情况下,我国经济仍能持续性健康发展,这一成果的取得来之不易,但是我国经济仍面临挑战,比如疫情频发导致企业间接性停工停产,还有每年上千万的大学生面临就业,社会面就业压力增大,房地产行业仍面临挑战,这都是影响国民经济进一步发展的难题,因此如何妥善处理以上问题,关系到我国接下来的经济走势,我国的经济仍面临挑战。

综上:我国经济走势较好,仍面临挑战。

2022上半年超七成房企净利润下滑,55家房企亏损,该数据透露了什么?

该数据透露了我国房地产行业正在不断下滑。销售数量正在不断减少当中。与之前的购房热潮而言,我国居民对于购房的需求量或者意愿并不是很强烈。

我国的房地产行业其实是非常魔幻的。因为哪怕是二三线城市的房地产价格,都已经远远超过了当地居民的人均收入水平。因此这也直接造成了,房地产行业价格过高,而居民的购买能力又不足。因此大量的房地产不得不面临亏本的现状,房地产行业也变得越来越不景气。

2022上半年超七成房企净利润下滑,55家房企亏损。

相信每一个人都希望在城市当中能够拥有一套属于自己的房子,但是这也只是希望而已。毕竟城市当中的房地产价格,已经达到了一个非常魔幻的地步。根据相关数据可以表明,本年度上半年超过七成的房地产企业净利润已经严重下滑。甚至已经有五十五家房地产企业出现了亏损的现象,这也从侧面上说明了我国房地产行业正在下滑当中。

民众的购买意愿正在下降。

相比之前而言,我国民众非常热衷于买房以及炒房。但是随着房地产价格的上涨,再加上受到疫情的影响。我国绝大部分居民对于购买房产的意愿已经大幅度下降,因此这也造成了大面积的空房现象出现。房地产受到了一定的冲击,对于房地产企业而言,影响才是最大的。

降低价格,给予一定的经济补贴。

要想从根本上改变房地产行业日薄西山的现状,应该要从根本上解决问题。一方面是由于房地产的价格过高,而另一方面是由于民众的经济压力增加。在两个问题共同影响之下,直接导致民众根本不愿意再继续购买房产。因此各地区的政府可以给予一定的经济补贴,以此来降低民众的经济压力。

银保监会表示房地产金融化势头得到实质性扭转,这次扭转透露了哪些信息?

这一系列的救市,最终还是一个字贷,去救一个负债累累的人,方法是借给他更多钱,以债养

债,用汽油救火,如果救不活,可能会理解为给的汽油不够,加大汽油的力度,侧面也能反应房地

产才是真正的金融市场,房地产问题依旧是过度金融化,并且需要不断输血才能稳住。

所以现在房地产是系统性的金融问题,救这种旁氏信贷,靠官方的资金大概率是抱薪救火,期待吸

引民间投资和居民接盘才有可能盘活,但问题是后面人真的会接和接的住吗?

以往真正消化泡沫靠的是经济高增长和转移给居民口,包括15年的涨价去库存的杠杆向居民转移,

现在这两个基础不那么可靠了,经济增长放缓,居民杠杆潜力见底,再怎么微操总是要有人吞下资

产泡沫的代价。消化泡沫的前提高增长不存在了,靠着左手倒右手,内部的风险转移并不会真的解决问题,

而只是把成本从一些人身上转移到另一些人身上。或者说,现在消化泡沫是很难的,需要直面这些

经济泡沫了,而不是继续往未来转移风险。

一、产出速度放缓,居民收入在一次和多次分配中是否能够保障,任何经济体都有既得利益

者,我们自然也不例外,加上重劳动税反而轻资产税,分蛋糕不均相比其他经济体有过之而无不

及。以往的靠居民口分摊风险也很难发挥作用了,既要普通居民少拿蛋糕,又要多承担风险和债务

转移,个人破产制度缺失还是无限责任制,万事都是有代价的。

泡沫的体量已经不是中下层可以承担的了,向未来借了二三十年的钱来刺激短期的投资

和消费,居民储蓄的金山银山也吃空了。虽然上半年流入银行的储蓄还在大幅度上升,然而不是财

富结构中承担风险转移群体的财富,继续加杠杆也加不了多少了,这也是这两年各种货币政策和地

方政策拉动资产泡沫失效的原因。

个人觉得与其关注政策如何拉动资产泡沫和维系债务黑洞,不如换个思路。

二、把思考重点放在经济体

的泡沫如何出清,以及出清可能的表现形式上更加符合实际情况。最后说说房地产的金融化泡沫化问题,不是政策扭转了房地产的金融化泡沫化,明眼人都能看到市

场在自发的出清,根本就没多少人接盘,70城数据就在那里。反过来是政策在阻碍房地产的去泡沫

化、去金融化,要不是今年政策的阻碍出清,或许现在很多城市的跌幅可就不是这点了。

扭转了泡沫,是在泡沫膨胀的过程中主动作为,平稳出清。泡沫崩了,是在泡沫膨胀过程中无所作

为,然后价值规律看不下去了,出面解决问题。

从结果上看都是泡沫消失,但从行为上来看,这完全是两码事。

现状究竟是主动扭转,还是泡沫自崩,所有人心里都有数。

上海的第三轮土拍最近刚刚开始,总计35块地卖出去了28块,其中有20块地因为只有一家企业参与

竞购,因此只能以底价成交,溢价成交的地只有4块。

上海的地都卖不出去了,其它地方不问可知。

三、这才是基本现状,我们必须承认并尊重现状。

我们不能贪价值规律之功以为己有,这是不体面的。至于这点保交楼专项贷款,它和房地产行业的资金缺口相比实在是差距悬殊,最好的结果也就是起

到一点杯水车薪的作用。最坏的结果,可能会重现90年代的三角债清欠故事,下面看到上头愿意兜

底,就可劲嗯造,最后越清越多,90年开始清理的时候全国三角债统计在册的有2000多亿,等

到1992年的时候因为越清越多而停止清欠,95年停止国家注资,等到时候,三角

债规模已经超过10000亿。

我并不认为有什么实质性好转,恰恰相反,作为银行信贷从业人员,我认为泡沫化情况还在继续加

深,从我的视角提供以下论据仅供参考:

一是虚假按揭,按揭空转现象愈演愈烈。为快速回笼资金,房地产开发商有时会采取极端的假按揭

策略,具体操作为:让开发商自己的员工签署购房合同,够买自己开发的项目,并到银行使用房贷,

待贷款资金到位后,由开发商统一替员工还月供。目的就是为了在房子不好卖的时候,快速回笼资

金。

四、原来,只有部分资金紧张的小开发商采用这种办法,现在,具我观察,不论是全国性大开发

商,还是本地小开发商,甚至国有背景的开发商,都在大量的办理假按揭,套取银行资金。在部分

地区,假按揭金额甚至能占到新增住房贷款的4分之一到3分之一。

二是银行按揭审查越来越松,客户资质越来越差。现在在市场上,不论是本人所在银行还是金融同

业,基本上没有审查首付款来源的银行了。

不审查首付款来源,不校验实付款真实性,贷款年龄放

宽到75岁!收入流水真实性调查也是走过场,按揭贷款审查越来越松,基本上等同于"你敢来贷,

我就敢放"的情况,同样,客户资质也越来越差,抽查资料发现,甚至有不少60到65岁的客户来申

请房贷!除此之外,中债增进场救这些民营房企之后,也给了其他资金以信心,“既然国家队都来担保了,

那我就放心借给这些房企钱吧”,如此一来,就完成了少量资金甚至不用资金(用面子)就撬动大

量资金,解救濒死房企,保证楼盘交付的目的。