现在房地产行业的现状

——预见2023:《2023年中国房地产行业全景图谱》(附市场现状、竞争格局和发展趋势等)

房地产行业主要上市公司:万科A(000002)、保利地产(600048)、新城控股(601155)、招商蛇口(001979)、绿地控股(600606)、华侨城A(000069)、龙湖集团(00960.HK)

行业发展现状

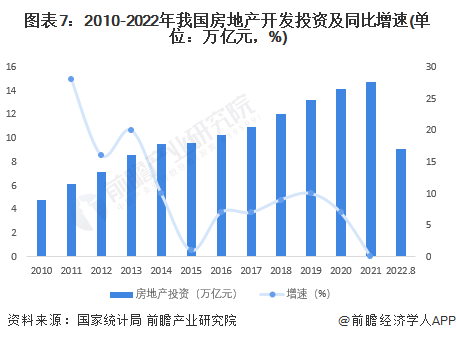

1、房地产行业开发投资规模增速有所减缓

由于国家对房地产行业的严格调控,从开发投资规模的增速上来看,2010-2015年期间,增速总体呈现连续下降的趋势;2016年房地产开发投资增速开始反弹,2016-2019年期间,增速有所回升;由于疫情及房地产行业整体下行等原因,2020年及2021年增速开始下降。截至2022年8月份,2022年房地产行业开发投资规模为9.1万亿元。

在开发投资规模增速减缓的背景下,房企也面临较大销售和资金压力,加之“保交付”等政策影响,房企新开工意愿持续下降。2022年1月至8月,房企新开工面积规模为8.51亿平方米,同比大幅下降37%,与2020年同时期相比下降39.2%。

2、全国商品房销售面积与销售金额规模上升减慢

总体来看,我国商品房销售面积与销售金额在2010-2021年期间呈现上升态势。2017年我国商品房销售面积突破16亿平方米,销售金额突破13万亿元。2017

-2021年期间销售面积与销售金额均维持在较高区间,其中销售面积的上升幅度较小,销售金额保持一定的上升规模。截至2022年8月份,我国商品房销售面积为8.79亿平方米,销售金额为8.6亿元。

3、房地产开发企业资产负债率呈现逐年上升的趋势

2014-2020年期间,我国房地产开发企业资产规模呈现逐年上升的趋势,2018年突破80万亿元,与此同时,资产负债率也处于持续上升的态势之中,由2014年77%的负债率上升至2020年80.7%。

4、房地产景气指数有所下降

从房地产行业总体景气度来看,2016-2019年,全国房地产总体景气指数呈现上升趋势,2020Q1由于新冠疫情的影响,行业总体景气指数有所下降。随着疫情逐渐得到控制,全国房地产总体景气指数不断回升,2020Q4为118.2%。2021年第二季度开始,全国房地产总体景气指数有所下降,2022Q2为98.5%。

5、2022年共10家房企暴雷

在近几年政府宏观调控收紧的背景下,房地产企业依旧处于高速扩张之中,没有及时调整好经营规模与扩张速度,不少企业陷入资金链断裂的局面,宣告暴雷。目前共有30家房企宣告暴雷,其中,2021年9月恒大出现危机拉开了房企集体暴雷的序幕,2021年共有15家房企暴雷,其中包括恒大、正荣、富力等上市房企;截至2022年10月,2022年共10家房企暴雷,包括世贸、融创等龙头房企。

更多行业相关数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》。

房地产税暂缓扩大试点,目前房地产市场的现状如何?

房地产市场的现状已经有所回暖,但很多地方的房价依然有10%~20%左右的跌幅。

在全国主要城市的房价普遍下跌的情况下,很多三四线城市的房价出现了20%以上的跌幅。为了进一步控制房地产行情的稳定发展,很多城市出台了一系列的房地产措施。在此之后,房地产税的概念进一步成为了大家关注的话题。虽然很多人猜测2022年将会正式推行房地产税,但房地产税的具体推行过程将会暂缓,我们会更加关注城市本身的房地产行情的调控问题。

一、房地产税暂缓扩大试点。

在对重庆和上海等地进行房地产税的试点工作之后,全国其他城市的房地产税的试点暂缓,这就意味着房地产税很可能在2022年不会正式推行。之所以会有这样的情况,主要是因为全国各地的房地产行情并不稳定,有些地方的房地产企业的经营情况也比较艰难,我们需要进一步稳住房地产行情。

二、房地产市场的现状并不理想。

虽然很多城市的房地产市场已经有所回暖,但市民买房的意愿并不强,很多房地产企业的债务压力也非常大。也正是因为这个原因,我个人认为很多地方的房地产行情并不理想,这也会进一步增大当地的房地产经营压力。

三、我个人也觉得房地产税不能立刻出台。

之所以会这样说,主要是因为房地产税的出台会极大打压房地产行情。在房地产行情本身就比较萎靡的情况下,我们需要进一步开展求稳措施,通过这样的方式让房地产泡沫平稳着陆。虽然房地产税是一项非常好的措施,但我们需要用更为谨慎的态度来看待房地产税的执行问题,通过这样的方式有效保证房地产市场平稳发展。

中国房地产业的现状

──房地产产品销量及金额呈现止跌趋势

从中国商品住宅销量及金额变动情况看,整体上每年5-6月、11-12月的销量情况较为良好,而3-4月、7-8月销售情况较差。销量的波动程度与金额的波动程度较为一致,表明市场销售规模主要受销量影响。2021年,中国房地产行业加码调控,从销售端、融资端、供给端约束市场,加之部分企业多年积累的债务风险集中爆发,导致行业整体剧烈调整。2022年以来,受国内新冠疫情再度爆发影响及市场信心萎缩,商品住宅销量一度环比负增长,2022年5月迎来反弹,5月份销量环比增长23.78%,销售金额环比增长26.37%,虽然2022年5月份销量及售价同比情况仍远不及同期,但已有止跌趋势,行业发展拐点或将出现。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

从中国办公楼销量及金额变动情况看,销量波动幅度小于金额波动幅度,表明近年来办公楼产品价格变化较大。对比来看,办公楼产品的波动程度比商品住宅更大,反映办公楼产品销售情况稳定性较差。2022年以来,办公楼产品同样一度负增长,2022年5月,办公楼产品销量环比增长62.06%,销售金额环比增长122.15%,而从同比数据来看,5月份办公楼产品销量及销售金额同比均大幅增长,办公楼产品或率先走出低迷行情。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

──住户贷款增量数据有所改善

住户贷款也是反映房地产市场交易热度的重要指标,中国社融指标包括人民币贷款、外币贷款、企业债券、政府债券等等,人民币贷款中的“住户贷款”是住户购房贷款增量的监测指标,能够从资金层面反映市场交易热度。

从中国社会融资规模增量来看,2021年增量较为平稳,但2022年以来波动幅度相对较大,2022年5月社融增量走高,其中的人民币贷款增量同步走高,五月份人民币贷款增量达到1.82万亿。

人民币贷款分部门来看,5月份,住户贷款增量数据已有所改善。2022年第一季度,住户贷款增加1.26万亿元;4月住户贷款减少2170亿元,同比少增7453亿元,反映出4月份居民提前还贷,市场热度萎缩;5月住户贷款增加2888亿元,同比少增3344亿元,环比大幅增加,表明市场热度有所回暖。

──一线城市销量改善仍需观望

通过观测2020-2022年中国一线城市商品住宅月度销售面积,四个城市的成交量走势较为一致。自2022年以来,一线城市销量呈现下滑趋势,目前销售面积处于历史低位。2022年5月,广州实现77.71万平方米销售,环比增长超过100%;上海自疫情管控有所改善后,商品住宅销量有小幅回升;受疫情复发的影响,北京销量数据仍呈下降趋势;深圳销量数据也继续下探。

──部分新一线城市销量回暖初显

新一线城市方面,成都市销量一直处于首位,但其销量数据波动变化较大。整体来看,2022年以来新一线城市销量处于历史低位,但进入五月份之后,如青岛、苏州、杭州、南京等城市销量面积有所上升,回暖信号初步显现。

根据CRIC监控数据,2022年6月份前20天,多数新一线城市销售面积环比大幅上涨,成都、青岛、苏州、杭州、南京分别环比变动32%、99%、47%、40%、-1%。

注:数据由前瞻结合国家数据库整理得出,部分城市部分月份国家统计局未披露数据,下同。

──部分二三线城市销量回暖较明显

二三新城市方面,自2022年3月以来,厦门、福州、无锡、惠州等城市销量数据持续攀升,回暖较为明显,但总体销量目前仍处于较低水平。

根据CRIC监控数据,2022年6月份前20天,整体二三线城市销售面积环比继续小幅上涨,虽仍远不及去年同期,但恢复势头良好。