销售房地产业绩是什么意思

在房地产销售方面,业绩是指销售金额或提成金额。把销售金额列为业绩指标的占多数。

销售金额:个人本月累计销售的金额。比如某人本月卖了三套房,累计销售金额为500万。

提成金额:卖一套房提成总价的千分之五,本月卖了500万即可提成25000元。

实际案例:万科披露2018年销售业绩:合同销售额超过6000亿

房企前三强中,万科率先披露2018年全年销售业绩。1月4日早间,万科发布公告称,2018年1至12月份公司累计实现合同销售面积4037.7万平方米,合同销售金额6069.5亿元,同比增长约14.54%。

当日傍晚,碧桂园发布公告,2018年实现归属于公司股东权益的合同销售金额约5018.8亿元,同比增长31.25%。虽然恒大尚未公布年度销售数据,但根据稍早前克而瑞研究中心的统计,恒大2018年实现销售金额5511亿元。“强者恒强”的格局基本稳定。

具体来看,万科2018年四季度持续冲量,全季度完成1754亿元合同销售额。仅在12月,万科实现630.1亿元的合同销售金额,仅次于当年1月的679.8亿元和6月的656.3亿元,并较505.79亿元的当年月均合同销售额增长约24.58%,较2017年12月的合同销售金额622.3亿元微增1.25%。

扩展资料:

销售业绩不好的原因:

第一、表达上,“绘声绘色”

清·吴敬梓《儒林外史》第17回:“绘声绘色,能令阅者拍案叫绝。”卖房子,一定要练习自己的表达能力,让客户和你聊天有一种听评书的感觉,津津有味,特别是描绘客户未来生活时要活灵活现,绘声绘色,声音要跌宕起伏,给客户感觉就是虽然还没有买,但是通过你的描述,他已经憧憬到购房后的感觉!

第二、和客户的关系上“平分秋色”

记住,让客户买房,只是为了更好的帮助他,改善目前的境况,因此 ,你和客户在人格上是完全平等的,你不是求他,更不是巴结他,客户会愿意和给他提供有效方案的人做朋友,会把巴结他的人才在脚下!你正好需要,我正好专业,仅此而已。

第三、状态上“眉飞色舞”

客户的状态,来源于你的感染,你死气沉沉,客户昏昏欲睡,你眉飞色舞,客户跃跃欲试,你的业绩永远和你的状态成正比!

第四、开拓上,“色胆包天”

客户有三部分,一部分在市场上,另一部分在你的案场,还有一部分在竞争对手哪里!因此,你不全力以赴去开发客户,客户就会流向对手!因此想要提升业绩的唯一方式,就是不断开拓,大胆开拓,不用害怕,客户吃不了你!

第五、人际交往上“形形色色”

不要用异样的眼光评判任何客户,理论上任何人可以购买任何物业类型,客户今天买不起别墅,不代表他明天买不起,客户暂时不需要,不代表他的所有朋友都不需要,因此,卖房要交往形形色色的的人,培养形形色色的客户!

参考资料:凤凰网 --- 万科披露2018年销售业绩

新造车9月销量:“蔚小理”继续分化,新品牌穷追猛打

作者 | 温故

编辑 | 方展博

10月第一天,新造车企业纷纷公布了9月销量成绩。

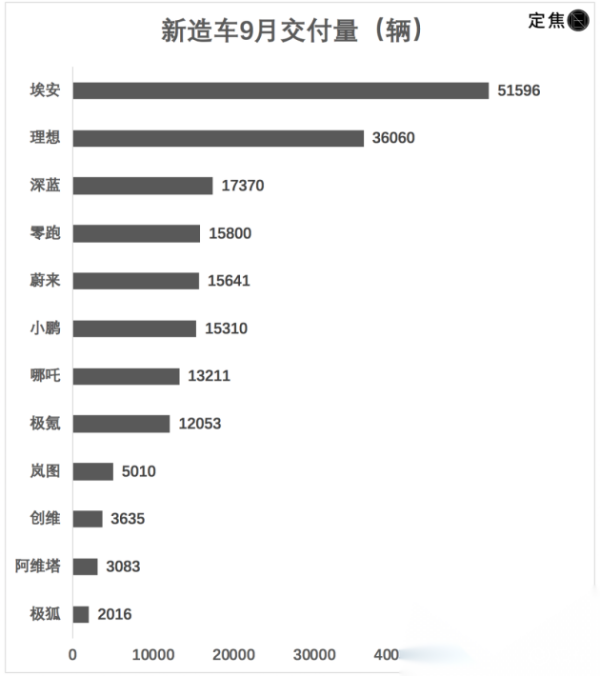

埃安、理想分别交付51596辆、36060辆,均创下月度交付量新高,拿下销量榜前两名,并与其他车企继续拉开差距。

零跑、蔚来、小鹏、哪吒、极氪,这五家车企都集中在1.2万-1.6万的销量区间,处于不上不下的位置。

剩下的几家车企,成绩基本都在5000辆以下徘徊。销量“遥遥领先”的比亚迪,没有在第一天公布成绩。

总体上,大部分新造车企业的9月成绩,都相比8月有所增长。部分车企在9月初发动的降价促销政策,取得了一定成效。

只是,在不同的销量区间,开始形成相对稳固的阵营,短期内难以打破。这加剧了内卷。

艰难回血的小鹏,

增长乏力的蔚来

新造车的月度销量榜,前三名非常稳定。比亚迪、埃安、理想分列前三的局面,已经持续了很长一段时间。

埃安和理想每个月1号铁打不动公布成绩,比亚迪偶尔“迟到”一两天,这三家车企的销量加起来,远远超过其他十几家车企的销量之和。

9月,埃安交付新车51596辆,突破5万大关;理想交付36060辆,牢牢稳定在3万辆以上。值得注意的是,这两家车企在过去半年里的大部分月份里,都能做到持续创新高,这一点非常难得。

蔚来在9月交付15641辆,虽然排在小鹏、哪吒、极氪之前,但这个成绩其实不算优秀,只能算勉强过关。

月交付两万辆是蔚来的目标,也是市场对蔚来的期待。此前,蔚来在7月首次过两万,8月交付19329辆,但这个势头在9月没维持住。而不少想要买蔚来的人都在观望,希望蔚来能保持每个月两万的成绩。

蔚来当前的处境比较尴尬。新老车型的改款已经完成,车的价格降了,供应链问题也解决了,但销量还是上不去。9月是三季度的最后一个月,此前蔚来对三季度的交付量指引是5.5-5.7万辆,现在实际是55432辆,处于指引区间的最底端。

相比之下,小鹏三季度的交付指引是3.9-4.1万辆,实际是4万辆;理想指引10-10.3万辆,实际10.5万辆。蔚来完成度最低。

现在外界有一种很强烈的声音质疑蔚来经营涉猎的摊子过大,造成了公司的持续亏损。蔚来重资产投入建设换电站,自研芯片和操作系统,甚至自己造手机,消耗了大量现金流。如果蔚来的销量上不去,就会很被动。

9月下旬,蔚来刚完成发行一笔10亿美元的可转换优先债券。而每一次跟融资有关的传闻,都会导致蔚来公司的股价大幅波动。

小鹏现在处于加速回血的状态,今年的前9个月,小鹏每个月的交付量都比上个月有增长,呈现出非常明显的触底反弹的态势。9月15310辆的成绩,虽然还是落后于理想和蔚来,但对小鹏来说已经不错了,因为它此前的最高月交付纪录是1.6万辆。这意味着,很快小鹏就会再创新高了。

毫无疑问(包括董事长何小鹏自己也承认),小鹏过去确实犯过一些错误。过去大半年小鹏一直在调整,这直接导致了小鹏G9的改款。

G9去年9月上市,销量远远未达预期,大部分月份里销量都没过千。今年9月19日,2024款小鹏G9正式上市,发布会的PPT上打出的标语是:“2024款小鹏G9是加减乘除后的涅繁重生”。

还好G6没有掉链子,一款车给小鹏贡献了超过一半的销量。小鹏这次单独公布了G6的9月成绩——8132辆,持续创新高。

另外值得关注的一个品牌是深蓝汽车。深蓝是长安旗下的新造车品牌,9月交付了17370辆。跟蔚来“打群架”的策略不同,深蓝只有两款车,其中深蓝S7单车型月交付过万。

一款车能做到月交付过万,目前在造车新势力中还是一个了不起的成绩,而在传统车企推出的众多新品牌中,能做到的更是屈指可数。

在1.5万辆的泥潭里内卷,

在5000辆的池底打滚

9月榜单上的这12家车企,有5家的成绩都集中在1.5万辆左右。要再往上突破2万辆,对它们是一个挑战。

零跑交付15800辆,这是它有史以来的最好成绩。零跑现在的策略是全力推C系列车型,实际的效果也很明显,C系列的两款车贡献超过八成销量。对于一家以代步车起家的车企而言,转型切入主流的大众市场,堪称脱胎换骨的改变。

哪吒9月13211辆的成绩一般。它在今年的销量增长比较疲软,下半年一直落后于零跑。承担品牌冲高重任的哪吒S,销量表现一般,今年7月刚进行过改款。8月3日上市的哪吒AYA,其实就是哪吒V的改款车型,然后换了新的命名。这是一款售价8万元左右的小型车,直接与比亚迪海鸥、五菱缤果等车型竞争。

哪吒现在重点对外讲述的故事是出海,主打泰国市场。虽然目前销量占比不大,但故事讲起来相对容易。另外,哪吒正在筹备港股IPO。它8月底刚完成一笔70亿元人民币的Crossover轮融资,这类似于Pre-IPO轮融资,意味着IPO进程进入了新阶段。

极氪的9月交付量为12053辆,少有的环比下滑。虽然9月只比8月少了几十辆,但极氪从今年2月保持至今的持续创新高的纪录被打破了。

极氪背靠吉利,野心勃勃。很早之前极氪就有美股IPO计划,8月25日证监会网站披露关于极氪境外发行上市备案通知书,相当于极氪赴美上市拿到了批文。9月中旬,极氪从荣耀挖来了有数十年品牌市场营销工作经验的关海涛。关海涛曾担任荣耀中国区CMO兼电商部部长。

再算上蔚来、小鹏,以上这五家车企在1.5万辆的交付区间里内卷,接下来看谁能最快突围。

在5000辆以下,有一些车企“越挫越勇”,比如极狐、阿维塔、岚图。

这三家车企分别隶属北汽、长安、东风,是传统车企推出的新品牌中,相对活跃的玩家。

极狐的销量不温不火,一直在月销2000辆上下徘徊。目前极狐有阿尔法 S、阿尔法 T、考拉三款车型在售,其中起售价13万元的考拉在9月20日正式上市,这是极狐最便宜的一款车。此前,极狐被一些人认为车型售价太高。

岚图最近两个月变化较大,它先是在8月首次突破4000辆,然后在9月突破5000辆,而此前连续5个月它一直都是3000多辆的成绩。岚图梦想家是销量担当,在新能源MPV这个细分赛道,岚图梦想家占据了一席之地。

还有一个值得讨论的品牌——问界。过去几个月,问界没有主动公布自己的月销量。作为一个不轻易放过任何一个营销机会的品牌,这很反常。事实上,今年以来问界的销量下滑非常严重。

根据赛力斯每个月在公告里披露的整体销量数据,我们可以推算出问界的实际销量为四五千辆,8月跌至3000多辆。

问界M7面临很多质疑,比如疑似换壳十几万的低端车东风风光iX7,在中保研的安全性碰撞测试中A柱疑似发生变形。有人用“产品不够,营销来凑”形容这款车。

9月12日问界发布改款的新M7,余承东声称投入超过5个亿,比如对车身结构件进行重新开模,甚至为此重新改造了焊装产线。这从侧面说明,去年交付的问界M7,可能存在一些提升空间。

有意思的是,这次当其他车企在公布上个月交付量时,问界没“交卷”,却公布了新M7的订单量,声称截至9月30日累计大定3万辆。这或许说明,问界之前的几款车已经卖不动了。如果新M7产品力过硬,或许能扭转颓势。

降价和营销,都是双刃剑

9月的销量成绩,有一部分是靠降价换来的。

一个月以前的9月1日,也就是车企上一次公布销量的时候,小鹏、零跑都进行了降价。当时小鹏对全新P7i全系车型推出优惠政策,各种优惠换算叠加最高可省2.4万元。零跑对T03 系列车型最高优惠1万元。它们的优惠都截至9月底,明显是为9月冲量。

就连不降价的理想,也在8月30日推出了保险补贴,优惠1万元,时间截至9月底。极氪在7月推出的极氪001“产品力限时免费升级包”,优惠同样是在9月底结束。

俗话说“金九银十”,车企在9月都发力了。

不过从9月各车企销量的增幅来看,降价促销的效果不是很明显。而且,这加大了部分品牌往上冲高的难度。

最典型的是零跑。零跑是降价最积极的车企之一,几轮价格战打下来,零跑主动缩回了20万元以内价格带。这对它的成本管控能力提出了更高要求。

小鹏想用G9冲击40万元以上市场的战略,基本宣告失败了。9月19日2024款小鹏G9发布时,起售价相较于老款车型降低了4.6万元,全系售价都降到了40万元以下,最便宜版本的起售价甚至与特斯拉Model Y一致。

对于这些车企而言,以价换量是在激烈竞争下,不得不面对的一个残酷现实。

为了促进销量增长,除了降价,营销也是一个重要手段。在理想等车企的花式营销影响下,越来越多车企开始“学坏了”。

比如埃安。此前,埃安跟其他新势力品牌一样,每个月1号固定公布上个月交付量成绩。

9月1日公布8月成绩时,埃安在海报中重点突出了52057辆这个数字,并打出了“逆势破五万”的标语,让人感觉增速迅猛。这次公布9月成绩——51596辆,“再创新高”。

单从这两个数据来看,9月成绩其实没创新高,而是环比下滑的。

这其中的微妙之处在于,埃安变换了统计口径,在8月用“终端交付”口径,9月又换回之前一直用的“生产销售”口径。这么一番操作,让8月成绩在8月变高,在9月变低以衬托9月成绩。

理想的统计口径更是让人迷惑。之前在理想以周为单位公布的销量榜中,比理想销量差的魏牌上榜,比理想销量高的埃安却未上榜。这样就能保证理想永远排在第一位,占据最显眼的位置。

至于“同比”“环比”这样的文字游戏,很多车企已经相当娴熟。同比下降就用环比,环比下降就用同比,总之一定能找到一个正向增长的指标。这种双标的宣传具有很强的误导性,容易把成绩夸大。

在当前的汽车市场,销量很重要。很多人对一个新能源品牌的认知,是以销量为前提。仿佛销量高,就代表产品好。但有些时候二者其实不划等号。

营销也是一把双刃剑,有人贴金有人嫌,真正玩得溜的车企并不多。

不过话说回来,无论用什么竞争手段,终究是为了把车卖出去。最后,还是得在销量榜上定输赢。

【本文来自易车号作者厦理定向越野队,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关】

房企三季报透视:融资收紧,销售稳健,杠杆下降,业绩分化

今年以来,受疫情的影响,销售收入和租金收入明显下滑的房企不在少数,但多数城市的房地产调控政策并未显著放松,地产行业既展现出了十足的韧性也充满了考验,加之“三道红线”融资新规实施,房企面临着平衡业绩增长与降低负债的压力。前三季度,企业销售金额保持增长,但不少房企出现“增收不增利”的现象,三季报不仅反映房企的经营概况,也隐藏着行业的发展趋势,在业绩下滑和融资收紧之下,房企未来动向将会如何呢? 一、三季度房企销售额保持增长,盈利能力下滑 销售额持续增长,行业内部分化明显 统计局数据显示,前三季度全国商品房销售金额11.6万亿元,同比增长3.7%,克而瑞数据显示,1月至9月百强房企销售操盘金额7602百强房企前10个月拿地总额降至11229亿元,背后的逻辑是什么?

从“金九银十”销售数据来看,当下房地产市场仍有待回暖,相应地,土地市场也处于低温状态。当下,地产商投资意愿、聚焦城市以及拿地支出计划早已改变了节奏,场上的玩家亦随之悄然生变,这从跻身今年前10个月拿地榜TOP100的房企变换中已可窥见一二。

11月2日,万科发布简报称,自9月份销售简报披露以来,公司新增开发项目5个,需支付权益地价款77.89亿元。此前一天,据中指研究院监测数据显示,今年1月份至10月份,百强房企拿地总额11229亿元,同比下降50.2%,降幅连续5个月维持收窄态势。

10强房企新增货值占总货值50%

今年10月份,7个城市扎堆进行集中供地,多城宅地以底价成交为主,房企拿地策略进一步分化。

据第三方机构克而瑞监测数据显示,超过九成50强房企10月份无投资,2022年至今投资暂停企业超过30家。三季度以来,拿地相对强势的招商蛇口、华润置地、建发房产等房企,10月份也放缓了投资脚步,仅有保利发展、龙湖集团等规模房企加大投资力度,如龙湖集团单月新增拿地金额近90亿元,创年内新高。

另一组数据显示,截至10月末,TOP10房企新增货值占百强房企新增总货值的比例已经达到50%。同时,跻身今年前十个月销售榜TOP10房企中,有6家同样位列新增货值榜TOP10内,重合度较高,说明当前销售仍正常维持的规模房企是拿地大户。

此外,从新增货值TOP10房企来看,华润置地、保利发展、中海地产、滨江集团、招商蛇口、万科以及绿城中国新增货值均超过了千亿元。总体来看,新增货值长期集中于销售TOP20的房企中,剩余的80家房企新增货值仅占25%。

在李宇嘉看来,当前具备拿地能力的房企主要有以下几类:一是央企国企等稳健型房企;二是部分有央 国 企参股的混改房企;三是地方国资平台企业;四是部分优质民营房企。

地铁公司大手笔拿地

成土拍市场“生力军”

在今年的土拍市场上,地铁公司开始崭露头角,这是一个值得关注的新现象。

9月28日,沈阳进行第二次集中供地,此次成交的10宗地块中,8宗均由沈阳地铁经营有限公司所属全资子公司获得,成交额约为43亿元,占总成交额比例接近九成。

另据中指研究院监测,2022年1月份至10月份,广州地铁集团、厦门轨道交通、深圳地铁集团、苏州轨交集团、杭铁集团、沈阳地铁集团、合肥轨道交通集团位列拿地金额前100企业,合计拿地金额约572亿元。其中,广州地铁集团、厦门轨道交通拿地金额均超百亿元,深圳地铁集团、苏州轨交集团、杭铁集团均超50亿元。

“除了常规的商业模式外,地铁站建设对于地段的升值有直接影响。”东高科技高级投资顾问毕然向记者表示,地铁公司对于地铁站的建设进度有天然的优势,在招投标过程中对于工期的准确性要强于其他房企,有利于后期的招商引资。加上后期的运营优势,地铁公司愿意在当前时点进行布局。

资料参考:东高科技高级投资顾问毕然接受《证券-日-报》采访:《地产投资变奏曲:百强房企前10个月拿地总额降至11229亿元 地铁公司成土拍市场常客》

万科是国企还是私企

万科是国企。曾经的万科是民企,属于混合所有制,直到王石退休以后,实际控股股东变成了深圳地铁集团。而深圳地铁集团属于深圳国资委,也就是说深圳地铁集团拥有万科董事会的超过半数投票权。从本质上来讲现在的万科毫无疑问是属于国有企业了,同时万科还是上市企业,著名的世界500强之一。万科企业股份有限公司,公司成立于1984年05月,总股本1099521.02万股(2008年2季度),总部位于中国广东省深圳市盐田区大梅沙环梅路33号万科中心,现任董事会主席郁亮。

2019年7月,《财富》世界500强榜单公布,万科企业股份有限公司位列第254位。2020年9月10日,2020中国民营企业500强榜单发布,万科企业股份有限公司位列第9名,营业收入36789388万元。

2008年,经万科企业股份有限公司发起,经国家民政部、国务院审核批准,万科公益基金会正式成立。至今为公益项目累计捐助超过5907万元,2011年度总支出1795万元,项目主要集中在孤贫儿童大病救治及环保领域。

发展历程

1984年5月,万科企业股份有限公司成立。

1988年,万科企业股份有限公司进入房地产行业。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大,并于同年介入房地产领域。

1991年1月29日,公司A股在深圳证券交易所挂牌交易。同年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,开始跨地域房地产业务发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为公司的核心业务,公司开始进行业务调整。

1993年3月,公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

财报业绩

2020年5月6日晚间,万科企业股份有限公司(简称“万科”)发布了2020年4月份销售及近期新增项目情况简报。

2020年4月,万科实现合同销售面积303.8万平方米;合同销售金额479.5亿元,同比减少约20%。

2020年前4个月,万科累计实现合同销售面积1188.6万平方米;合同销售金额1858.3亿元,同比减少约11%。

2020年6月2日,万科发布公告,披露5月销售数据及新增项目情况。

5月单月,万科实现合同销售金额612.8亿元,同比增长约5.67%;合同销售面积386.8万平方米。2020年前5个月,万科累计实现合同销售金额2471.1亿元,同比减少约7.66%;合同销售面积1575.5万平方米。