还部分贷款,剩余的怎么计算

如果选择了部分提前还款,月供会发生改变,房贷利率是不会改变的。如果选择了部分提前还款,那么还款的部分不再计算利息。比如现在房贷剩余本金还有40万,我们选择提前还款20万,那么还款的这20万是不会计算利息的。银行会将剩余的20万重新计算房贷月供,到时候月供减少,利率是不会改变的,之前的利率是多少,提前还款后利率是相同的。如果你觉得提前还款后的利息仍很高,还想节省利息,可以向银行申请缩短贷款年限。比如你的房贷年限还剩15年,你可以申请将房贷年限缩短至10年,这样月供比15年会高一些,但是利息也会少一些。注意事项:如果购房者想要提前还款,一定要提前向贷款银行预约。最近朋友买了一套二手房,房东有房贷未还清。房东去预约还款,还款的时间预约到了2个月以后,这样无疑会影响过户的时间。提起还款还可能会涉及到违约金,一般为几千元不等。所以在提前还款之前,一定要咨询清楚是否有还款违约金,这样能判断提前还款是否划算。一般情况下,提前还款最好在还贷的前期,也就是还贷没多久,因为还款的前期大多是利息,少部分是本金,还贷的前期选择提前还款能够节省更多的利息。如果剩余还款期限较短,提前还款是不太划算的,因为节省不了不少利息,还不如把资金拿在手上,随时可以用。房贷利率高的房贷也适合提前还款,能节省较多的利息。如果房贷利率较低,有折扣,或者是公积金贷款,那么还是别选择提前还款了,因为这种房贷利率是很划算的。注意事项:如果购房者想要提前还款,一定要提前向贷款银行预约。最近朋友买了一套二手房,房东有房贷未还清。房东去预约还款,还款的时间预约到了2个月以后,这样无疑会影响过户的时间。提起还款还可能会涉及到违约金,一般为几千元不等。所以在提前还款之前,一定要咨询清楚是否有还款违约金,这样能判断提前还款是否划算。

二手房贷款,贷款20万,15年或20年还贷,每月要还多少,包括利息

2009年商业贷款,五年期以上贷款基准利率为5.94%,月利率为5.94%/12=0.495%;如果第一套住房享受7折优惠,利率为4.158%,月利率为4.158%/12=0.3465% 20万15年(180个月)月还款额: 如果按基准利率计算: [200000*0.495%*(1+0.495%)^180]/[(1+0.495%)^180-1]=1681.24元 年还款额:1681.24*12=20174.88元 如果按优惠利率计算: [200000*0.3465%*(1+0.3465%)^180]/[(1+0.3465%)^180-1]=1495.26元 年还款额:1495.26*12=17

还房贷还差5年20几万元按揭、如果一次性都付,可以节省多少

提前一次性还清房贷在某种情况下,是能节省较多贷款利息的,但若选在错误的时间。在错误的方式下提前还房贷,不仅不能节省房贷利息,还有可能产生损失。大家不妨在准备提前还房贷前。先计算一下提前一次性还清房贷的利息。 提前还房贷的利息计算公式为:剩余贷款本金×[(提前还款日-上次扣款日)的天数]×日利率(日利率=年利率÷360)。其中天数采用算头不算尾或算尾不算头的方式计算。一次性结清房贷的利息一般等于剩余本金加上利息。假设要提前一次性还清20万元房贷,年利率为6.15%,上次扣款时间为12月8号,提前还款日为12月10号。那么,提前还款利息=20万×2×0.017%=68元。 具体计算实例:提前还贷就

请教一个关于提前还款房贷的问题。去年买的二手房,贷款邮储20万,还款方式是那种等额本息,就是每个月固

你应该是20年贷款,每月1556.61。具体违约金看合同,就算是还款额的1%,也就是500元 提前还款后,如果保持还款年限不变,减少月供到1158,利息可减少4万 如果缩短年限,保持月供不变,可节省利息9.4万,还有11年就可还清

二手房贷款15万,以还5年,每月还1600元,还剩8.5万我一次还完应还多少钱?

15万元已还5年,每月还1600元,还剩8.5万元,一次性还清的话,那是大概还9万元左右。

-

买二手房可以用住房公积金贷款吗买二手房可以用住房公积金贷款,相关规定如下:

1、购买二手房可以办理公积金贷款。申请办理公积金个人住房贷款,可以通过借款人直接向省(市)资金中..

2023-07-16

阅读全文>>

-

塔式楼和板式楼有什么区别?各自的优缺点是什么板式楼与塔式楼的区别1、通风方面塔楼单朝向多,通风难对流,日常油烟及卫生间潮气难以排出;而板式住宅楼南向面宽大,南北通透。2、采..

2023-07-16

阅读全文>>

-

订金和定金哪个可以退

定金和订金中订金是可以退的。“定金”在法律上有比较严格的界定,给付定金的一方不履行约定的债务的,无权要求返还定金;收受定金的一方不履行约定的债务..

2023-07-16

阅读全文>>

-

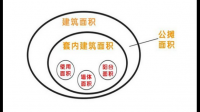

建筑面积和使用面积有什么区别阿?1、概念不一样:建筑面积是指房屋外墙勒脚以上各层的外围水平投影面积,包括阳台,挑廊,地下室,室外楼梯等;使用权面积是指屋户内全部可供使用的空间..

2023-07-16

阅读全文>>

-

可以用直系亲属的住房公积金贷款买房吗?不可以的。根据《住房公积金管理条例》:第二十四条 职工有下列情形之一的,可以提取职工住房公积金账户内的存储余额:(一)购买、建造、翻..

2023-07-16

阅读全文>>

-

回迁房属于什么性质的房子一、回迁房属于什么性质的房子

1、回迁房就是发展商征收_地时,赔给回迁户的房_;每_个楼盘基本都有回迁房,_般回迁房的售价都普遍低于商品房的售价。回..

2023-07-15

阅读全文>>

-

如何查询自己的公积金帐号住房公积金账号可以通过这些办法就可以查询到 1.柜面查询:本人可以携带身份证或社保卡到市或区、县公积金业务受理网点进行查询; 2.住房公积金网上..

2023-07-15

阅读全文>>

-

银行贷款买房房产证需要多久可以拿到如您在中国银行办理了个人住房商业贷款业务,对于已经办妥房产抵押的住房贷款,当还清了全部贷款本金和利息后,借款人可以拿银行的贷款结清证..

2023-07-15

阅读全文>>

-

房产证怎么办理?房产证办理人到房管局填写申冲明请书;提交身份证、户口本、申请书及其他必要材料到房屋登记部门办理;房管局对申请人提交的材料进行审核,符合条件的办理并散闹..

2023-07-15

阅读全文>>

-

网签购房合同需双方签字吗购房合同一般不需要两个人签字,当事人自行决定即可。双方共同签署购房合同的可以在房产证登记上两个人的名字,产权人一栏只能写一个人的名字,共有人一..

2023-07-15

阅读全文>>