2022年楼市如何走?房地产行业将如何发展?

房地产企业未来将向更加数字化方向发展

目前房地产企业市场低迷,很多房地产人逐渐对未来产生了迷茫,失去了信心,面对目前的状况很多人可能会归咎于政策管控、需求减少、经济疲软等诸多方面的原因,其实房地产市场下行的最大原因来源于企业自身。

疯狂生成是源头

房地产作为改革开放经济发展中的重要行业之一,其本身也是随着进来经济发展快速成长,快速成长的背景之下企业往往会被利益所驱动,进行跨越式的发展,其往往会忽视背后的规范及市场运行准则。在往日热火朝天的市场背景,这些问题会被金钱所掩盖,但累积到一定程度之后,背后的问题已经到了无法弥补的地步,那其不规范造成的问题便会逐步显露,以至于变成阻力。

墨守成规是阻碍

如今随着数字经济上升到国家战略的重要地位,国家提出要将互联网、大数据、人工智能等数字化技术与实体产业深度融合,发展数字经济、建设数字中国。但由于行业的特性及数字化技术的应用难度存在差异,各行业的数字化发展水平参差不齐。

作为国民经济三大产业之一的房地产,数字化发展一直较为缓慢,很多企业都按照已经过时的管理方式去运营。同时房地产行业已从增量时代进入存量时代,供需反转,迫切需要挖掘新的增长点。贝壳、链家、安居客这类的第三方平台利用互联网技术力量获得了大量用户,传统房产开发商中大部分落后不止一个身位。

改革刻不容缓

面对如此困局形式,房地产企业希望能够有所突破,必然需要走出舒适圈,利用目前最新的技术手段实现自身改革。

利用互联网优势

房地产属于典型的高价低频的行业,其特点之一是服务周期很长。整个购房流程要全链数字化,并不是一蹴而就的。在简立方服务知名房地产企业兴城人居人居荟项目中,我们建议兴城人居聚焦到售前流程,实现项目展示的相关功能,小程序可以依托微信生态,便于拓宽宣发、获客渠道。并以此为基础,展开后续流程数字化的探索。同时结合小程序轻量、快速、运营成本低、距离客户最近等特点,最终,简立方将兴城人居房地产数字化战略第一步确定在楼盘营销展示系统“人居荟”小程序上。

传统线下售楼处获取精准客户的成本非常高。兴城人居庞大的微信公众号粉丝量极具优势,可以借助已有的粉丝基础,利用兴城人居公众号作为入口,即可获得大量的流量转化,提供给用户无缝的浏览体验。同时在人居荟小程序中利用微信转发、分享等功能,引导用户分享、传播楼盘信息。

贴近用户需求

随着城市居民的人均居住面积的增长,消费者对住房的需求正在由“有房住”向“住的好”转变,80后一代已成为当前的购房主力消费群体,房屋的居住体验受到他们更多的关注,成为购置房屋的关键因素之一。从消费者的生活场景出发,洞察并满足他们各类生活需求,构建全面的生活场景,才能实现全新住房体验的升级转变。我们从生活需求场景入手,帮助成都万科从购房体验、服务体验、社交体验、生活体验四个方面不断完善产品。

万科集团作为国内房地产标杆企业之一,一直坚持新时代下的服务转型升级探索,不断完善自身体系建设,「万客会」是中国地产行业的第一个客户俱乐部,同时也是万科集团数值化转型中坚产品,在其维系客户和延续服务方面发挥重要的作用。简立方在万科万客会持续迭代中,通过打造卓越用户体验的移动端产品和一系列服务数字化工具,助力万客会建立线上线下服务渠道和体系。

市场营销环境的经济因素如何影响企业的营销活动?

经济环境指企业营销活动所面临的外部社会条件,其运行状况及发展趋势会直接或间接地对企业营销活动产生影响。 1.直接影响营销活动的经济环境因素 市场不仅是由人口构成的,这些人还必须具备一定的购买力。而一定的购买力水平则是市场形成并影响其规模大小的决定因素,它也是影响企业营销活动的直接经济环境。主要包括: (1)消费者收入水平的变化 消费者收入,是指消费者个人从各种来源中所得的全部收入,包括消费者个人的工资、退休金、红利、租金、赠予等收入。消费者的购买力来自消费者的收入,但消费者并不是把全部收入都用来购买商品或劳务,购买力只是收入的一部分。因此,在研究消费收入时,要注意以下几点: ①国民生产总值。同比和环比的区别和意义是什么?

同比和环比的区别在于定义不同、使用情况不同、计算公式不同、侧重点不同。其中,同比是本期与同期做对比,而环比指的是本期与上期做对比。

1、定义不同:同比和环比用于表示某一事物在对比时期内发展变化的方向和程度。其中,同比是本期与同期做对比,而环比指的是本期与上期做对比。

2、使用情况不同:环比一般是用在月、日很少用在年上,主要是对比很短时间内涨幅程度,不过由于行业差异,如旅游会受到淡旺季影响。

3、计算公式不同:同比的计算公式为(2018年1月数据-2017年1月数据)/2017年1月数据*100%,而环比的计算公式为(2018年2月数据-2018年1月数据)/2018年1月数据*100%。

4、侧重点不同:环比会突出显示数据的短期趋势,会受到季节等因素的影响;而同比更加侧重反映长期的大趋势,也就规避了季节的因素。

百强房企前10个月拿地总额降至11229亿元,背后的逻辑是什么?

从“金九银十”销售数据来看,当下房地产市场仍有待回暖,相应地,土地市场也处于低温状态。当下,地产商投资意愿、聚焦城市以及拿地支出计划早已改变了节奏,场上的玩家亦随之悄然生变,这从跻身今年前10个月拿地榜TOP100的房企变换中已可窥见一二。

11月2日,万科发布简报称,自9月份销售简报披露以来,公司新增开发项目5个,需支付权益地价款77.89亿元。此前一天,据中指研究院监测数据显示,今年1月份至10月份,百强房企拿地总额11229亿元,同比下降50.2%,降幅连续5个月维持收窄态势。

10强房企新增货值占总货值50%

今年10月份,7个城市扎堆进行集中供地,多城宅地以底价成交为主,房企拿地策略进一步分化。

据第三方机构克而瑞监测数据显示,超过九成50强房企10月份无投资,2022年至今投资暂停企业超过30家。三季度以来,拿地相对强势的招商蛇口、华润置地、建发房产等房企,10月份也放缓了投资脚步,仅有保利发展、龙湖集团等规模房企加大投资力度,如龙湖集团单月新增拿地金额近90亿元,创年内新高。

另一组数据显示,截至10月末,TOP10房企新增货值占百强房企新增总货值的比例已经达到50%。同时,跻身今年前十个月销售榜TOP10房企中,有6家同样位列新增货值榜TOP10内,重合度较高,说明当前销售仍正常维持的规模房企是拿地大户。

此外,从新增货值TOP10房企来看,华润置地、保利发展、中海地产、滨江集团、招商蛇口、万科以及绿城中国新增货值均超过了千亿元。总体来看,新增货值长期集中于销售TOP20的房企中,剩余的80家房企新增货值仅占25%。

在李宇嘉看来,当前具备拿地能力的房企主要有以下几类:一是央企国企等稳健型房企;二是部分有央 国 企参股的混改房企;三是地方国资平台企业;四是部分优质民营房企。

地铁公司大手笔拿地

成土拍市场“生力军”

在今年的土拍市场上,地铁公司开始崭露头角,这是一个值得关注的新现象。

9月28日,沈阳进行第二次集中供地,此次成交的10宗地块中,8宗均由沈阳地铁经营有限公司所属全资子公司获得,成交额约为43亿元,占总成交额比例接近九成。

另据中指研究院监测,2022年1月份至10月份,广州地铁集团、厦门轨道交通、深圳地铁集团、苏州轨交集团、杭铁集团、沈阳地铁集团、合肥轨道交通集团位列拿地金额前100企业,合计拿地金额约572亿元。其中,广州地铁集团、厦门轨道交通拿地金额均超百亿元,深圳地铁集团、苏州轨交集团、杭铁集团均超50亿元。

“除了常规的商业模式外,地铁站建设对于地段的升值有直接影响。”东高科技高级投资顾问毕然向记者表示,地铁公司对于地铁站的建设进度有天然的优势,在招投标过程中对于工期的准确性要强于其他房企,有利于后期的招商引资。加上后期的运营优势,地铁公司愿意在当前时点进行布局。

资料参考:东高科技高级投资顾问毕然接受《证券-日-报》采访:《地产投资变奏曲:百强房企前10个月拿地总额降至11229亿元 地铁公司成土拍市场常客》

中国房地产行业的现状如何?

——预见2023:《2023年中国房地产行业全景图谱》(附市场现状、竞争格局和发展趋势等)

房地产行业主要上市公司:万科A(000002)、保利地产(600048)、新城控股(601155)、招商蛇口(001979)、绿地控股(600606)、华侨城A(000069)、龙湖集团(00960.HK)

行业发展现状

1、房地产行业开发投资规模增速有所减缓

由于国家对房地产行业的严格调控,从开发投资规模的增速上来看,2010-2015年期间,增速总体呈现连续下降的趋势;2016年房地产开发投资增速开始反弹,2016-2019年期间,增速有所回升;由于疫情及房地产行业整体下行等原因,2020年及2021年增速开始下降。截至2022年8月份,2022年房地产行业开发投资规模为9.1万亿元。

在开发投资规模增速减缓的背景下,房企也面临较大销售和资金压力,加之“保交付”等政策影响,房企新开工意愿持续下降。2022年1月至8月,房企新开工面积规模为8.51亿平方米,同比大幅下降37%,与2020年同时期相比下降39.2%。

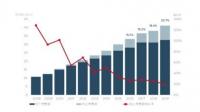

2、全国商品房销售面积与销售金额规模上升减慢

总体来看,我国商品房销售面积与销售金额在2010-2021年期间呈现上升态势。2017年我国商品房销售面积突破16亿平方米,销售金额突破13万亿元。2017

-2021年期间销售面积与销售金额均维持在较高区间,其中销售面积的上升幅度较小,销售金额保持一定的上升规模。截至2022年8月份,我国商品房销售面积为8.79亿平方米,销售金额为8.6亿元。

3、房地产开发企业资产负债率呈现逐年上升的趋势

2014-2020年期间,我国房地产开发企业资产规模呈现逐年上升的趋势,2018年突破80万亿元,与此同时,资产负债率也处于持续上升的态势之中,由2014年77%的负债率上升至2020年80.7%。

4、房地产景气指数有所下降

从房地产行业总体景气度来看,2016-2019年,全国房地产总体景气指数呈现上升趋势,2020Q1由于新冠疫情的影响,行业总体景气指数有所下降。随着疫情逐渐得到控制,全国房地产总体景气指数不断回升,2020Q4为118.2%。2021年第二季度开始,全国房地产总体景气指数有所下降,2022Q2为98.5%。

5、2022年共10家房企暴雷

在近几年政府宏观调控收紧的背景下,房地产企业依旧处于高速扩张之中,没有及时调整好经营规模与扩张速度,不少企业陷入资金链断裂的局面,宣告暴雷。目前共有30家房企宣告暴雷,其中,2021年9月恒大出现危机拉开了房企集体暴雷的序幕,2021年共有15家房企暴雷,其中包括恒大、正荣、富力等上市房企;截至2022年10月,2022年共10家房企暴雷,包括世贸、融创等龙头房企。

更多行业相关数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》。