中国房地产行业的现状如何?

供给:

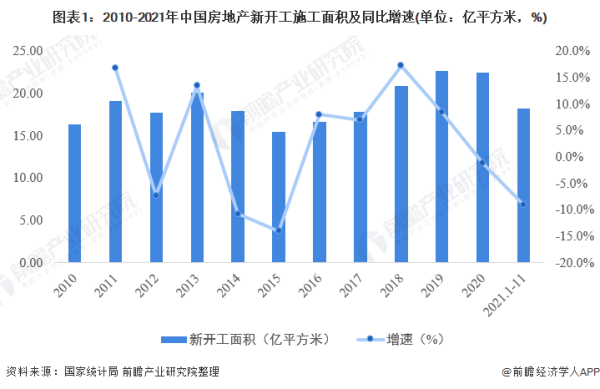

——房地产新开工面积下降

2010-2019年,中国房地产行业新开工面积波动增加,2012年之前其增长速度维持在10%以上。2020年,全国房屋新开工面积为224433.1万平方米,同比下降1.2%。

2021年1-11月,中国房地产新开工施工面积为18.28亿平方米,同比下降9.1%。

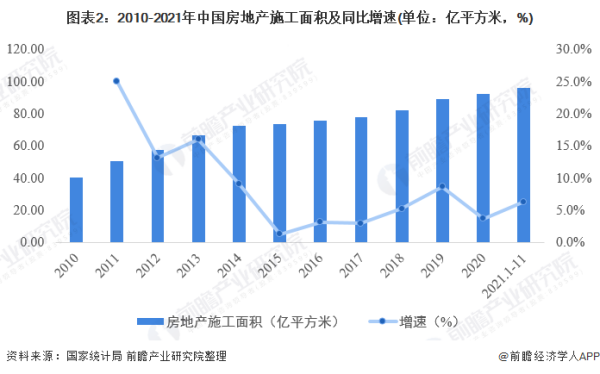

——房地产施工面积上升

2010-2020年,我国房地产开发施工面积保持持续增长,整体上增速明显放缓。2020年,全国房屋施工面积为926759.2万平方米,同比增长3.7%。

2021年1-11月,中国房地产施工面积为95.67亿平方米,同比增长6.3%。

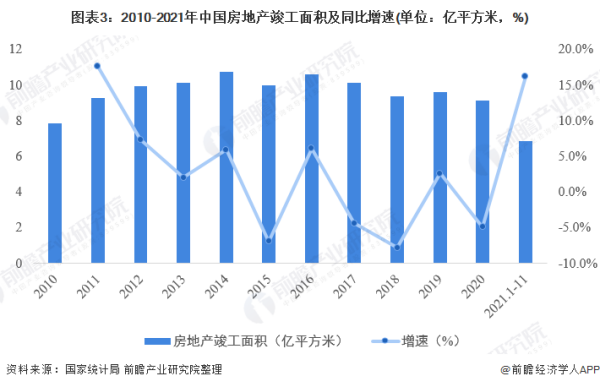

——房地产竣工面积整体有所下降

2010-2020年,中国房地产竣工面积整体呈现先升后降的趋势。2020年全国房屋竣工面积为91218.2万平方米,同比下降4.9%。

2021年1-11月,中国房地产竣工面积达到6.88亿平方米,同比增长23.4%。

需求:

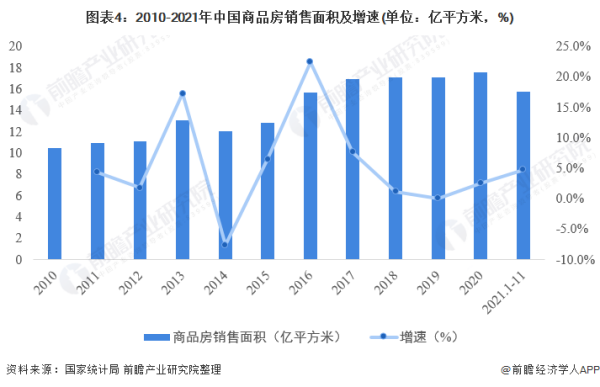

——商品房销售面积呈上升趋势

2010-2020年,我国商品房销售面积呈现波动上升的态势,但增速自2017年有放缓的迹象。2019年,全国商品房销售面积为17.16亿平方米,同比下降0.1%;2020年,全国商品房销售面积17.61亿平方米,增长2.6%。

2021年1-11月,中国商品房销售面积为15.81亿平方米,同比增长4.8%。

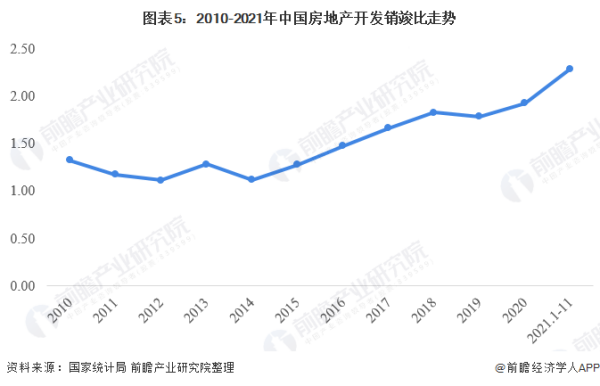

销竣比上升,供不应求

2010-2021年,中国房地产销竣比呈现上升趋势。2020年,中国房地产销竣比达到了1.93。2021年1-11月,中国房地产销竣比更是达到了2.30,中国房地产市销售依旧火爆,销竣比的上升从一定程度上反应出国家对于房地产行业的管控力度以及房地产市场供需之间存在的不平衡现状。

根据国家统计局就国民经济运行情况答记者问信息显示,2021年以来,各地坚持购租并举、因城施策,促进房地产市场健康发展,成效逐步显现,部分城市房地产价格较快上涨的势头得到了抑制。从全国来看,房地产市场总体稳定,商品房销售和投资保持增长,增势有所减缓。部分城市受人口流出、经济发展困难等多重因素影响,房地产市场下行压力有所增加,一些前期依靠高负债盲目扩张的房地产企业债务风险上升。尽管存在这些问题,房地产行业稳定发展仍然具备较多有利条件,比如经过市场调整,市场参与者更加理性,房地产长效机制也在逐步完善。

以上数据参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》

如何看待国家统计局:房地产市场呈现下行态势,当前整体上处于筑底阶段?

我认为很多地方的房地产行情确实不太好,但很多地方也不具备房价继续上涨的基础,所以很多地方的房地产市场并非处于筑底阶段。

这个道理其实非常简单,对于很多城市来说,如果相关城市没有核心的产业作为竞争力的基础,当地就没有办法支撑高额的房价。特别是对于很多二线城市和三线城市来说,因为这些城市的人才吸引能力有限,愿意在当地买房的年轻人的数量也不多,所以当地的房地产市场其实并不稳定。特别是在一些出现拆迁户的城市来说,这些城市的房产基本上都是由少数人掌握,很多普通人其实买不起当地的房子,所以今后的房地产行情可能是会变得越来越差。

国家统计局表示房地产行业处在筑底阶段。

当很多地方的房地产市场呈现下行趋势以后,国家统计局表示我们的房地产行业处在筑底阶段,同时也会大家积极买房。从某种程度上来说,因为不同城市的房地产行情各不相同,所以我们很难用整体的眼光来看待房地产行业的发展趋势,但至少很多二三线城市的房价可能会越来越低。

我个人并不认可这种说法。

由我个人来看,很多城市的房地产市场并非处于筑底阶段,而是处于即将雪崩的阶段。从某种程度上来讲,如果一个城市根本就没有核心竞争力的话,这个城市其实没有办法给居民提供更高的收入保障,所以当地的普通人根本就买不起房子。当买房人的数量越来越少的时候,这个地方的房价自然就会呈现出雪崩的态势了,所以这个情况才是很多地方的真实房地产行情的现状。

最后,我个人并不鼓励大家在房价下降的时候盲目买房,因为很多地方的房价可能会继续下降,我们需要在买房的时候多一点耐心。

中国房地产业的现状

──房地产产品销量及金额呈现止跌趋势

从中国商品住宅销量及金额变动情况看,整体上每年5-6月、11-12月的销量情况较为良好,而3-4月、7-8月销售情况较差。销量的波动程度与金额的波动程度较为一致,表明市场销售规模主要受销量影响。2021年,中国房地产行业加码调控,从销售端、融资端、供给端约束市场,加之部分企业多年积累的债务风险集中爆发,导致行业整体剧烈调整。2022年以来,受国内新冠疫情再度爆发影响及市场信心萎缩,商品住宅销量一度环比负增长,2022年5月迎来反弹,5月份销量环比增长23.78%,销售金额环比增长26.37%,虽然2022年5月份销量及售价同比情况仍远不及同期,但已有止跌趋势,行业发展拐点或将出现。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

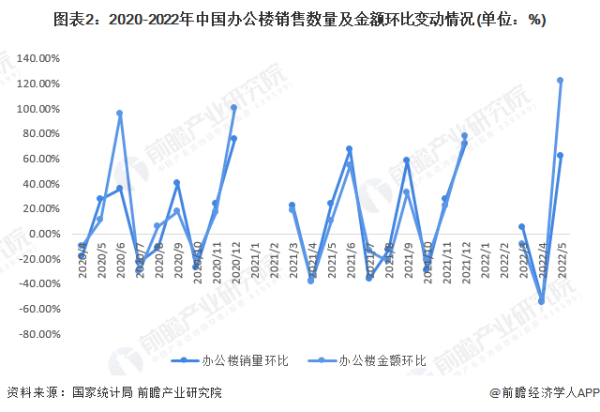

从中国办公楼销量及金额变动情况看,销量波动幅度小于金额波动幅度,表明近年来办公楼产品价格变化较大。对比来看,办公楼产品的波动程度比商品住宅更大,反映办公楼产品销售情况稳定性较差。2022年以来,办公楼产品同样一度负增长,2022年5月,办公楼产品销量环比增长62.06%,销售金额环比增长122.15%,而从同比数据来看,5月份办公楼产品销量及销售金额同比均大幅增长,办公楼产品或率先走出低迷行情。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

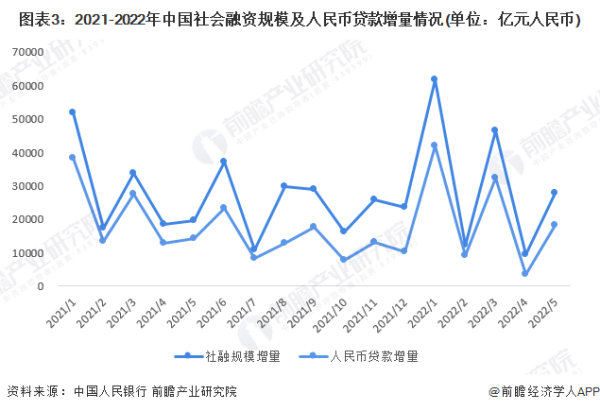

──住户贷款增量数据有所改善

住户贷款也是反映房地产市场交易热度的重要指标,中国社融指标包括人民币贷款、外币贷款、企业债券、政府债券等等,人民币贷款中的“住户贷款”是住户购房贷款增量的监测指标,能够从资金层面反映市场交易热度。

从中国社会融资规模增量来看,2021年增量较为平稳,但2022年以来波动幅度相对较大,2022年5月社融增量走高,其中的人民币贷款增量同步走高,五月份人民币贷款增量达到1.82万亿。

人民币贷款分部门来看,5月份,住户贷款增量数据已有所改善。2022年第一季度,住户贷款增加1.26万亿元;4月住户贷款减少2170亿元,同比少增7453亿元,反映出4月份居民提前还贷,市场热度萎缩;5月住户贷款增加2888亿元,同比少增3344亿元,环比大幅增加,表明市场热度有所回暖。

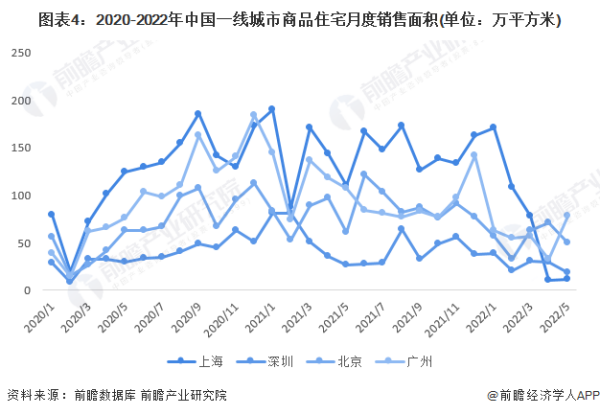

──一线城市销量改善仍需观望

通过观测2020-2022年中国一线城市商品住宅月度销售面积,四个城市的成交量走势较为一致。自2022年以来,一线城市销量呈现下滑趋势,目前销售面积处于历史低位。2022年5月,广州实现77.71万平方米销售,环比增长超过100%;上海自疫情管控有所改善后,商品住宅销量有小幅回升;受疫情复发的影响,北京销量数据仍呈下降趋势;深圳销量数据也继续下探。

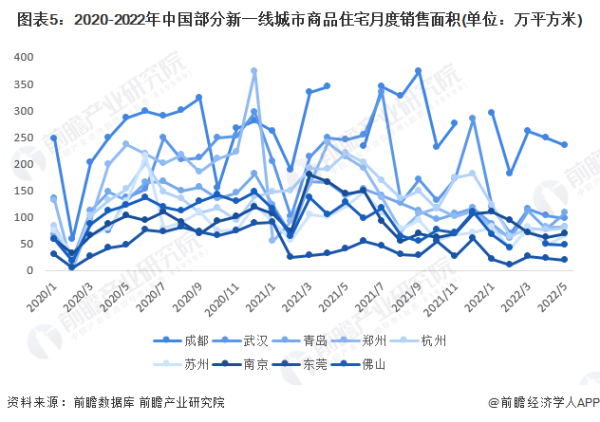

──部分新一线城市销量回暖初显

新一线城市方面,成都市销量一直处于首位,但其销量数据波动变化较大。整体来看,2022年以来新一线城市销量处于历史低位,但进入五月份之后,如青岛、苏州、杭州、南京等城市销量面积有所上升,回暖信号初步显现。

根据CRIC监控数据,2022年6月份前20天,多数新一线城市销售面积环比大幅上涨,成都、青岛、苏州、杭州、南京分别环比变动32%、99%、47%、40%、-1%。

注:数据由前瞻结合国家数据库整理得出,部分城市部分月份国家统计局未披露数据,下同。

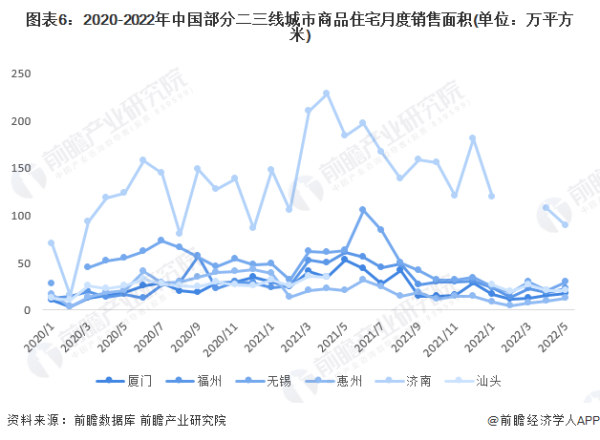

──部分二三线城市销量回暖较明显

二三新城市方面,自2022年3月以来,厦门、福州、无锡、惠州等城市销量数据持续攀升,回暖较为明显,但总体销量目前仍处于较低水平。

根据CRIC监控数据,2022年6月份前20天,整体二三线城市销售面积环比继续小幅上涨,虽仍远不及去年同期,但恢复势头良好。

更多本行业研究分析详见前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》

中国房地产市场现状?

伴随房地产市场受宏观经济影响承压,中国房地产行业整体虽然整体呈现一片欣欣向荣,但是其增速有所放缓。展望“十四五”,中国社科院预测住房拐点将来临,即住房销售额绝对量下降。

房地产行业虽蒸蒸日上 但增速有所放缓

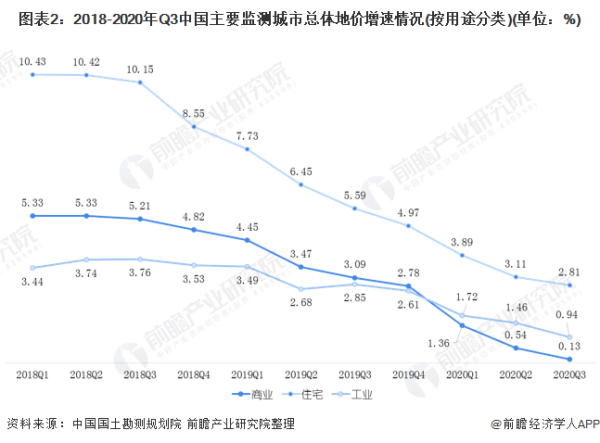

——总体地价增速放缓

在2020年11月16日,中国国土勘测规划院发布了《2020年第三季度全国主要城市地价监测报告》;《报告》指出2020年第三季度,全国主要监测城市总体地价较去年同期增长1.65%,增速较上一季度下降0.40个百分点。

总体来看,全国地价整体运行稳中有升,综合、住宅、工业地价环比增速持续上升,商服地价环比增速则由降转升;其中,综合、住宅地价环比增速连续两个季度上升,商服地价环比增速在连续四个季度放缓后转为上升。

根据中国国土勘测规划院的数据显示,2020年第三季度,商服、住宅、工业地价同比增速依次为0.13%、2.81%、0.94%,较上一季度分别下降0.41、0.30、0.52个百分点。其中,住宅地价同比增速连续十个季度放缓,综合、商服地价同比增速连续九个季度放缓,工业地价同比增速持续四个季度放缓。

《2020年第三季度全国主要城市地价监测报告》指出2020年四季度,房地产方面,新型资金监测和融资管理规则或将加速房企开发经营战略的调整;热点城市调控政策适度收紧,有利于市场理性运行。此外,2020年第四季度全国城市地价环比增速仍呈小幅上升的趋势,住宅地价总体保持稳中有升,热点区域和部分热点城市的住宅地价环比增速有所回落。

——房地产开发投资金额近年来保持9%的增速

从开发投资增速看,2010-2015年,中国房地产开发投资规模在经历国家严格调控后,增速呈连续下滑之势,2016年以来,房地产投资增速逐年稳步回升。2019年,中国房地产开发投资达13.22万亿元,同比增长9.9%;2020年1-11月,房地产开发投资达12.95万亿元,同比增长6.8%。

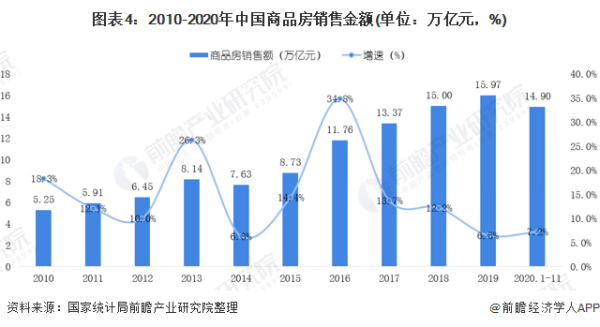

——商品房销售金额和面积逐年上升

伴随房地产市场受宏观经济影响承压,2018年中国商品房的销售额为15万亿元,同比增长12.2%,增幅维持下行态势。2019年,全国商品房销售金额达15.97万亿元,同比增长6.6%;2020年1-11月,商品房销售金额达14.9万亿元,同比上升7.2%。

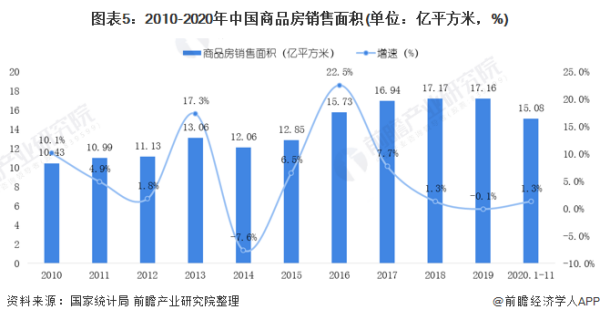

2010-2020年中国商品房的销售面积与商品房销售额的走势一致。在政策调控的背景下,自2017年起商品房的销售面积虽呈现逐年上升趋势,但是增速呈现逐年放缓;甚至在2019年呈现了负增长,实现了销售面积17.16亿平方米,同比2018年下跌了0.1%。在2020年1-11月,中国商品房销售面积达到了15.08亿平方米,同比上升1.3%。

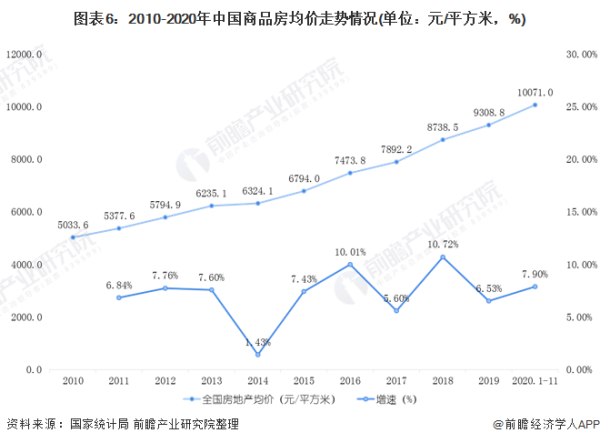

——中国已进入“万元”时代

前瞻使用历年来中国商品房销售额除以商品房销售面积得到当年的商品房均价。根据测算的商品房均价走势来看,中国即将踏入“万元时代”。 2019年,中国商品房均价为9308.8元/平方米,同比上升了6.53%;在2020年1-11月,中国商品房均价为9878.4元/平方米。

从增速来看,在2014年,由于受到“高库存”的原因,中国商品房均价增速下跌到了1.43%。在2015-2018年,在“去库存、棚改、降准降息”等多重利好的背景下,其商品房均价速度惊人。

近年来,伴随着“房住不炒”的大背景下,增速有所放缓。在2020年12月21日,中国社科院财经战略研究院发布《中国住房发展报告(2020-2021)》,指出截至2020年11月,全国房价平均水平突破万元大关,均价达到10071元/平方米,同比增长7.9%。

——供给端增速放缓

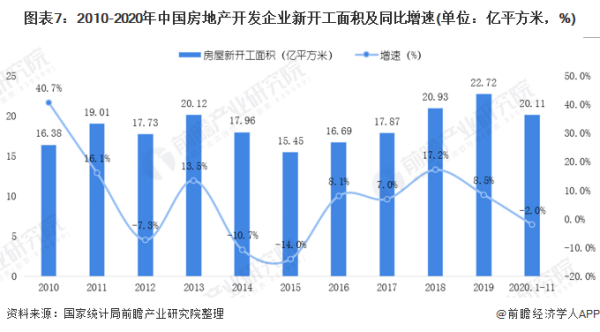

2010-2019年,中国房地产行业新开工面积波动增加,2012年之前其增长速度维持在10%以上。2012年受国家宏观政策严格调控的影响,中国房地产开发新开工面积同比下滑7.3%。2013年,全国房地产开发企业房屋新开工面积增长至20.12亿平方米。2014年,国内经济仍处在“三期”叠加的阵痛期,产能过剩矛盾突出,工业生产价格持续下降。

受此影响,2014年新开工面积为17.96亿平方米,同比较2013年同期下滑10.7%。2015年,受房地产库存化影响,全年新开工面积为15.45亿平方米,同比下降14%。2016年开始增速维持在7%以上。2019年,房屋新开工面积22.72亿平方米,增长8.5%;2020年1-11月,受疫情影响,房屋新开工面积20.11亿平方米,下降2%。

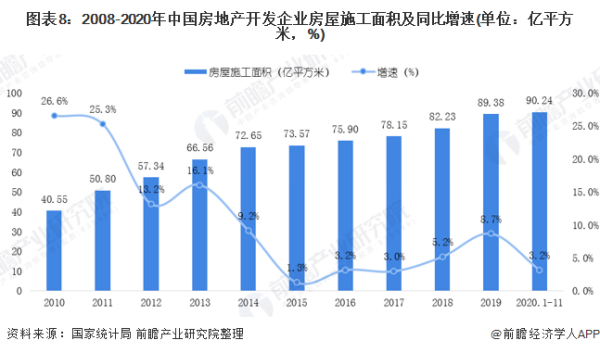

2008-2019年,中国房地产开发施工面积保持持续增长,整体上增速明显放缓。自2014年开始,施工面积增速步入下行低位水平;2019年中国房地产开发施工面积达到89.38亿平方米,同比增长8.7%;2020年1-11月,房地产开发企业房屋施工面积90.24亿平方米,同比增长3.2%。

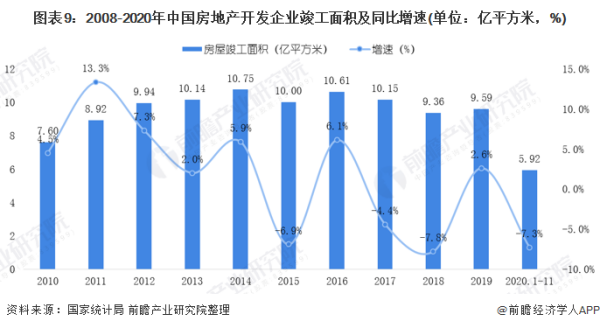

2008-2014年,中国房地产竣工面积保持增长,但增速大大放缓。竣工面积的放缓主要受建设周期和当期房地产整体环境影响。2015年开发竣工面积为10亿平方米,同比增速为-6.9%;2018年在此基础上实现竣工面积9.35亿平方米,同比下降7.8%。2019年,房屋竣工面积9.59亿平方米,增长2.6%;2020年1-11月,受疫情影响,房屋竣工面积5.92亿平方米,下降7.3%。

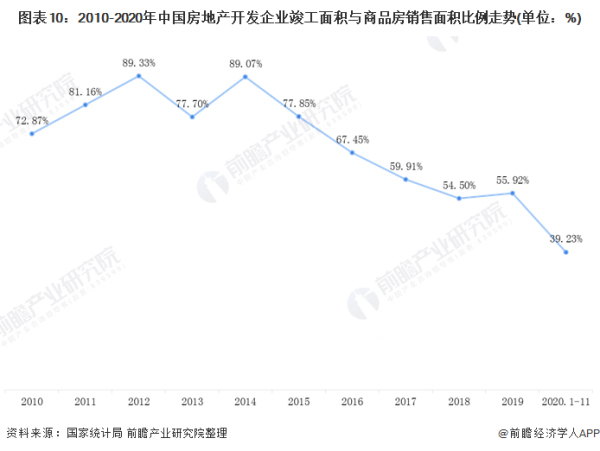

——房地产市场依旧是卖方市场

2010-2020年11月,中国房地产开发企业的竣工面积与商品房销售面积的比例整体处于下降趋势。从“竣销比”来看,自2014年其,除2019年外,房地产“竣销比”呈现下降趋势。2020年1-11月,“竣销比”下降至39.23%.由此可见中国房地产市场依旧是卖方市场。

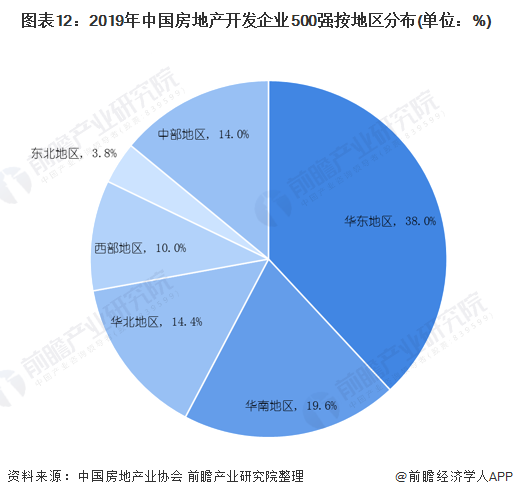

——2019全年500强全口径销售金额6080亿元

由中国房地产业协会于2020年3月发布的《中国房地产开发企业500强测评研究报告》披露的数据显示,在2020年中国房地产开发企业500强榜单中,恒大集团再次蝉联第一,2019全年全口径销售金额6080亿元。碧桂园上升一位,排名第二,万科排名第三。三强全年全口径销售金额都超过了6000亿元。融创,中海,保利,龙湖,新城,华润和富力分列四到十位,中海名次相比2018年提升了1位,十强房企排名整体比较稳定。

从地区角度来看,华东地区占比38.0%,同比有所下降;华南地区占比19.6%,华北地区占比14.4%,西部地区占比10.0%,同比有所提升,东北地区占比3.8%,中部地区占比14.0%,同比有所提高。华东、华南与华北三区企业数量占比为72.0%,西部地区继2019年之后占比继续提升,发展势头良好。

“十四五”时期 住房拐点将来临

2020年,房地产行业的调控政策整体呈现前松后紧的节奏,楼市调控政策与救市政策并存。展望未来,仍以“房住不炒、因城施策”的大背景为主基调,以实现稳地价、稳房价、稳预期的调控目标。

根据《中国住房发展报告(2020-2021)》指出:第一,2021年全国房价平均上涨5%左右;第二,商品住房销售面积同比增幅可能将保持正增长,并创历史新高;第三,房地产投资速度将会有所下降,持续保持在7%左右;第四,中心城市、都市圈和城市群复苏较好甚至出现过热,其他城市复苏较慢,部分城市甚至陷入衰退,分化可能有所扩大;第五,市场风险有望进一步下降,但仍存在大起大落的风险。

此外,中国社科院预计,“十四五”时期,住房拐点将来临。《报告》指出虽然总量可能下降,但是基数较大,住房需求、供给和投资的总量仍然较大。

从家庭类型看,虽然中上收入家庭住房可能已经出现过剩,但中低收入群体的住房需求,尤其是保障性住房需求要弥补的缺口还很大。整体来看,缺口主要集中于大都市圈和城市群的次中心、周边大中小城市和小城镇;二线城市;经济发展快速和快速交通沿线的中西部三四线城市以及休闲旅游文化城市。

—— 更多数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》

国内房地产行业未来的发展趋势将是怎样?有没有可能房价下跌?

我觉得房地产行业的发展趋势会变得越来越差,很多地方的房价都会出现不同程度的跌幅。

从某种程度上来说,虽然房价已经经过了20~30年的上涨周期,很多人也会认为房价会永远上涨,同时也不会下跌。事实上,任何事物和行业本身都会有这一定的周期规律。对于房地产行业来说,当各个城市的房价已经达到历史顶点以后,房地产行业也会进入下行周期,这也意味着以后的房地产行情会变得越来越差,甚至今后愿意买房的人也会变得越来越少,很多地方的房子将会无人问津。

房地产行业的发展趋势会变得越来越大。

这个道理其实非常简单,对于广大90后和00后来说,因为很多人本身并不看重所谓的房产给自己带来的幸福度,很多人也确实没有经济实力来买房。在这种情况之下,高房价的问题已经导致年轻人的生育率变得越来越低。在未来的20~30年里,年轻人的数量会变得越来越少,所以整体的房地产行业会变成供过于求的市场,整个市场行情也不会太好。

很多城市的房价都会出现一定的跌幅。

除了一线城市以外,几乎所有的城市的房价都会出现不同程度的跌幅。对于二线城市来说,这些城市的房价可能会出现至少20%以上的跌幅。对于三线城市和四线城市来讲,这些地方的房价可能至少会有50%以上的跌幅,特别是在以后出台房产税以后,为了降低自己的持房成本,很多房子可能会以非常廉价的方式来出售。

最后,我个人并不建议年轻人在房价高的时候主动买房,因为这个行为可能会透支自己一生的消费能力,年轻人也需要充分评估自己是否愿意承担买房所带来的代价。