杠杆买房啥意思

一般说借助资金买房,比如贷款。首付30%,那么你有30万,就可以贷款70万。可以买个100万房子等升值。假如啊,1年或者10年,房价翻番,那么你赚100万,去掉利息、手续费,按10万算,你赚90万,而你的本金才30万。

如果你当初只是用30万买房,房价翻番,你也就是赚30万,去掉手续费,赚二十多万。

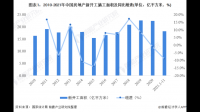

2019年5月,上海易居房地产研究院发布2019年一季度全国居民购房杠杆研究报告显示,2019年一季度,全国居民购房杠杆率为31.7%,环比上升0.7个百分点,同比下降1.4个百分点。

杠杆率即一个公司资产负债表上的风险与资产之比(负债/所有者权益的值为杠杆率)。杠杆率是一个衡量公司负债风险的指标,从侧面反应出公司的还款能力。

扩展资料

买房时还需注意以下:

1.申请贷款前不要动用公积金

如果借款人在贷款前提取公积金储存余额用于支付房款,那么公积金账户上的公积金余额即为零,这样的公积金贷款额度也就为零,也就意味着将申请不到公积金贷款。

2.在借款最初一年内不要提前还款

按照公积金贷款的有关规定,部分提前还款应在还贷满1年后提出,并且归还的金额应超过6个月的还款额。

3.还贷有困难不要忘记寻找身边的银行

当在借款期限内偿债能力下降,还贷有困难时,不要自己硬撑,可向银行提出延长借款期限的申请,经银行调查属实,且未有拖欠应还贷款本金、利息,银行就会受理的延长借款期限申请。

4.贷款后出租住房不要忘记告知义务

当在贷款期间出租已经抵押的房屋,必须将已抵押的事实书面告知承租人。

5.贷款还清后不要忘记撤销抵押

当还清了全部贷款本金和利息后,可持银行的贷款结清证明和抵押物的房地产他项权利证明前往房产所在区、县的房地产交易中心撤销抵押。

6.不要遗失借款合同和借据

申请按揭贷款,银行与签订的借款合同和借据都是重要的法律文件,由于贷款期限最长可达30年,作为借款人,应当妥善保管的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。

7.办理公积金贷款不用找中介代办

公积金贷款无需担保,仅凭公积金账户额度及信用即可办理,程序也不是很复杂,完全可以个人到公积金贷款处领取相应表格填写、准备相关材料,即可办理。

参考资料来源:百度百科--购房杠杆率

参考资料来源:百度百科--买房

当房价上涨政府宏观调配的主要方式?

为保证房地产市场宏观调控的有效实施,一般采用经济手段、行政手段、法律手段和政策方法四种。 1、经济手段 即通过运用价格、税收、利率等经济杠杆,来充分调控房地产市场的运行和发展,以经济刺激来引导人们的经济活动。 2、行政手段 即通过国家、政府部门的行政权力,以行政管理的方法,对房地产市场进行宏观调控。如制定房地产市场的发展规划,来对房地产市场的发展方向进行控制;通过规定房地产市场主体资格、活动原则、经营范围、权力和义务等来控制房地产经营企业的经营业务等。 3、法律手段 即通过房地产立法和房地产执法来宏观调控房地产市场。通过制定各种房地产法律、法规来规范我们的经营,保护合法经营,打击不法经营,维护中国房价上涨的原因是什么?未来房价走势如何?

自古以来房子就是一个完好的家不可或缺的元素之一,没有房子一个家就不算完好,也正因为这种思维,致使了房子变成当下大家最需求的东西之一。然后衍生出各种房地产有关工业,而房价在近几年也以火箭升空般的速度猛涨。最初几百几千一平米的房子如今可能要几万乃至十几假如平米。而大家也开端对凶狠的房价望而生畏,要知道如今一些城市就算一辈子不吃不喝都可能买不起一套好一点的房子。那么房价上涨的根本原因是什么?是什么致使了当时我国楼市的现状?

中国房价上涨的根本原因是什么?

“居民加杠杆购房和公司加杠杆购地是当时房地产商场过热的首要原因。”我国房地工业协会原副会长朱中一说,房地工业是资金密集型职业,去年以来一二线城市地价房价轮动上涨,与钱银、信贷方针的宽松有直接关系。

造假炒作推高房价预期

发布虚伪信息和广告、伪造或许分布流言、未获得预售许可证出售商品房、变相收取定金预定款、捂盘惜售、私自加价收费、捆绑搭售、“一房多卖”这些各地曝出的不正当经营做法,如同毒瘤侵入楼市肌体,变成灰色地带,误导商场呈现非理性做法推高房价。

除了不合理的商场做法,一些机构和网络言论的假势炒作也放大热门城市房价上涨的预期,为房价上涨火上加油。

对于各种不合理开发和违法违规经营做法,近期住建部连续打出重拳,在通报济南、杭州等地违法违规项目、曝光45个房地产公司和中介机构的基础上,召集国内近千家一级天资房地产公司开会亮出强硬管理的狠招。

未来房价走向的三大要素

国家计算局发布的数据显现,10月下半月一线和热门二线城市中有7个呈现房价环比降低,1个相等,其余涨幅回落。10月份一、二线城市新建商品住所报价环比别离上涨0.5%和1.3%,别离比9月份回落2.8个和1.0个百分点;二手住所报价环比别离上涨0.6%和0.8%,别离比9月份回落2.9个和1.1个百分点。

本来,影响将来楼市改变的还有“三大要素”:

1.是不是还有更多城市加码调控对全国楼市的走势十分重要;

2.各城市是不是会选用相似北京“限房价、竞地价”的出让方法操控地价,将在很大程度上左右将来楼市;

3.一到年末信贷常常会收紧,本年是不是持续也至关重要。